POURQUOI CE CAHIER ?

Ce cahier de vacances a été conçu pour donner envie de considérer les finances perso autrement. En particulier les femmes, qui sous-estiment leurs compétences dans ce domaine, et se désintéressent bien trop du sujet, à leurs dépens.

Alors commençons par démystifier l’argent, et saisissons-nous de notions qui ne sont pas plus compliquées que bien d’autres avec lesquelles nous jonglons sans complexe!

À QUOI VA-T-ON JOUER ?

Le cahier comporte des petits jeux simples qui font beaucoup appel à votre logique et à votre sens de l’observation. On est sûrs que vous n’en manquez pas ! Dessins à remplir, vrai ou faux, mots mêlés ou croisés, textes à trous... Que du facile pour aborder des sujets que vous trouvez peut-être ardus. Et pour débuter le tout, un petit auto-test pour vous aiguillonner et poser les questions qui fâchent… ou pas, sur votre rapport à l’argent.

♦ Téléchargez le cahier de vacances pour l’imprimer ou le feuilleter ♦

Retrouvez notre sélection de ressources pour aller plus loin

♥ DES PÉPITES POUR MES PÉPÈTES ♥

SOLUTIONS DES JEUX

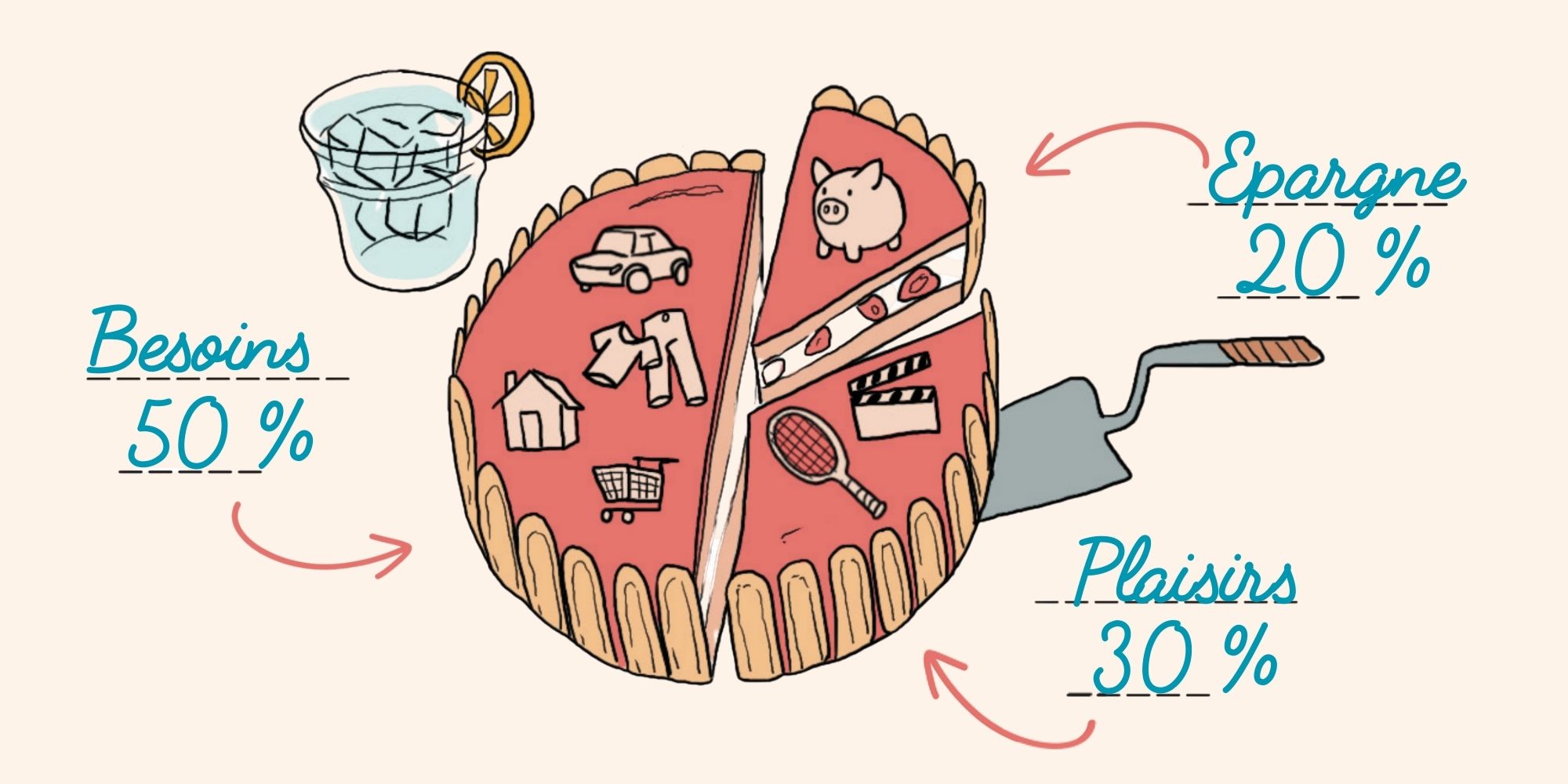

1. MON BUDGET, C’EST DU GÂTEAU

Solution du jeu :

La règle 50-30-20, développée en 2005 par la sénatrice américaine Elizabeth Warren, peut vous aider à bien gérer votre budget. Il faudrait y consacrer

- 50% pour les besoins essentiels,

- 30% pour les plaisirs,

- 20% pour l’épargne.

Un bon équilibre pour éviter les mauvaises surprises !

🙋🏻♀️ Pour en savoir plus sur la règle des 50-30-20:

→ Explications de La finance pour tous, qui propose aussi des outils budgétaires accessibles à tous.

2. L’AMOUR, OUI, MAIS PAS SANS FILET

Solution du jeu :

Jeu du vrai ou faux

- « Quand on vit en couple, un compte joint suffit »

❌ C’est faux, car avoir uniquement un compte-joint affecte votre indépendance financière. Une solution plus équilibrée est d’avoir chacun son compte individuel, et d’y ajouter éventuellement un compte joint pour organiser les dépenses communes. - « Sur un compte joint, chaque personne est responsable à 100% des dettes, y compris celles de l’autre »

✅ C’est vrai, les cotitulaires d’un compte joint sont solidairement responsables. En cas de chèque sans provision, par exemple, l’interdiction bancaire s’applique non seulement à chaque cotitulaire, mais aussi à leurs comptes personnels. - « En cas de décès, un compte joint peut être bloqué »

✅ C’est vrai, même si ce n’est pas fréquent. En général, si le compte est intitulé Monsieur ou Madame, le compte continue de fonctionner. Mais il peut arriver qu’il soit bloqué en cas d’opposition des héritiers du défunt ou sur demande du notaire. Toutefois, vous pouvez désigner, au moment de l’ouverture du compte joint, un responsable unique de l’interdiction bancaire. - « Partager les dépenses à 50/50 est équitable »

❌ C’est faux, car dans la majorité des couples, les revenus ou salaires affichent des écarts importants. Demander un partage à 50/50 revient à appauvrir celle ou celui qui a les plus petits revenus. - « Il n’y a pas de mal à partager les codes d’accès de ses comptes »

❌ C’est faux, car on ne sait jamais ce qui peut arriver en cas de mésentente ou de difficulté financière. Il est recommandé de ne partager avec personne les codes de son compte bancaire et de préserver son indépendance financière.

🙋🏻♀️ Pour en savoir plus sur l’argent dans le couple:

→ Infos sur le compte joint de Service-public.fr

→ Un article des Echos sur les questions d’argent à aborder en couple

→ Une newsletter de ViveS sur les violences économiques

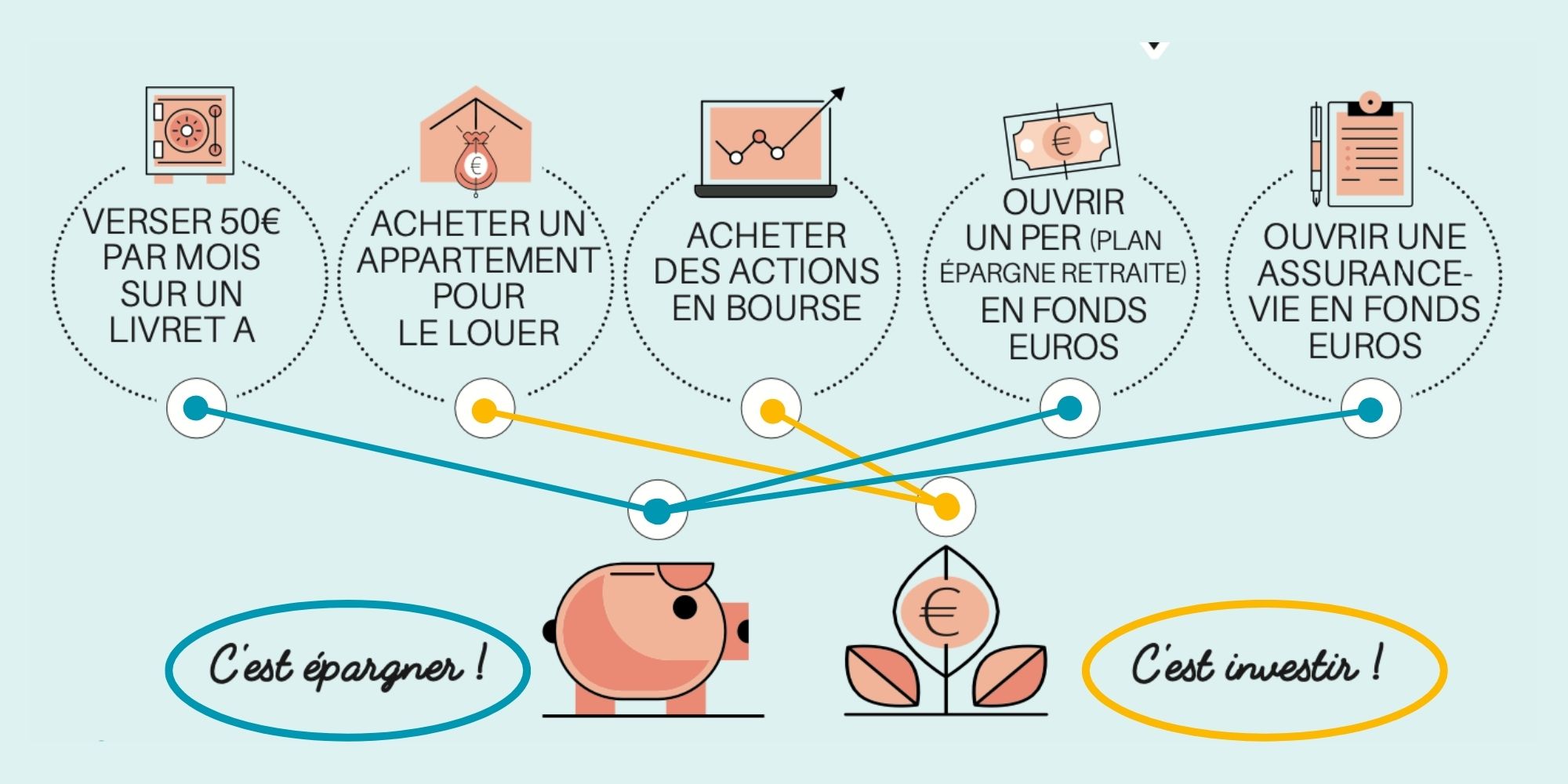

3. BATTLE : ÉPARGNER VS INVESTIR

Solution du jeu :

Épargner, c’est mettre de l’argent de côté avec la garantie de pouvoir en disposer pour des imprévus et aussi mes projets à court/moyen terme.

Investir, c’est placer de l’argent pour le faire fructifier sur le long terme, en sachant qu’il y a un risque de perte en capital.

1-Épargner sur un Livret permet de mettre de côté et de disposer de liquidités en cas de situation urgente, inattendue ou si l’on sait par avance que l’on va avoir un besoin de liquidité à court terme.

2-L’Assurance vie et le PER sont également une épargne mais ils ont aussi un côté « investissement » puisque les versements sont investis dans des fonds.

• L’Assurance vie vous permet d’épargner tout en investissant sur le moyen/long terme. Elle peut répondre à plusieurs objectifs comme la constitution d’un capital, la préparation de projets de vie ou la transmission d’un patrimoine financier à vos proches. L’Assurance vie s’adapte à vos projets tout en bénéficiant également d’un cadre fiscal spécifique intéressant.

• Le PER (Plan d’Epargne Retraite) est un placement qui vous permet de préparer financièrement votre retraite dans l’objectif de disposer d’un complément de revenus dès l’âge légal de départ à la retraite ou à compter de votre départ effectif à la retraite. En complément, vous bénéficiez du cadre fiscal spécifique du PER notamment avec les versements volontaires qui peuvent être déductibles chaque année de votre revenu imposable, dans les limites et conditions de la réglementation fiscale en vigueur. Les sommes récupérées à la sortie en capital et/ou en rente, au moment de la liquidation de la retraite, seront soumises à imposition.

À NOTER

Que cela soit pour l’Assurance vie ou le PER, vous pouvez choisir différents supports d’investissements du moins risqué (Fonds en euros) au plus risqué mais avec une meilleure recherche de performance (supports en unités de compte) en fonction de votre Profil d’épargnant et votre appétence au risque.

Lorsque vous choisissez des supports en unités de compte, les montants investis ne sont pas garantis. Ils sont sujets à des fluctuations à la hausse comme à la baisse, dépendant en particulier de l’évolution des marchés financiers et/ou immobiliers. Les supports en unités de compte présentent donc un risque de perte en capital pouvant être partielle ou totale. L’Assureur ne s’engage par ailleurs que sur le nombre d’unités de compte, mais pas sur leur valeur.

3-Achat immobilier : on peut le considérer comme un investissement, car il offre une possibilité de rendement locatif et de valorisation du bien, en revanche il comporte des risques liés aux fluctuations du marché immobilier, des coûts à prévoir et des contraintes.

4-Actions en bourse : c’est un placement avec un potentiel de gain, mais sans garantie et avec un risque de perte en capital.

🙋🏻♀️ Pour en savoir plus sur les différentes manières de placer votre argent:

→ N’hésitez pas à aller à la rencontre de conseillers financiers, comme ceux de la BNP Paribas, partenaires de ce cahier de vacances.

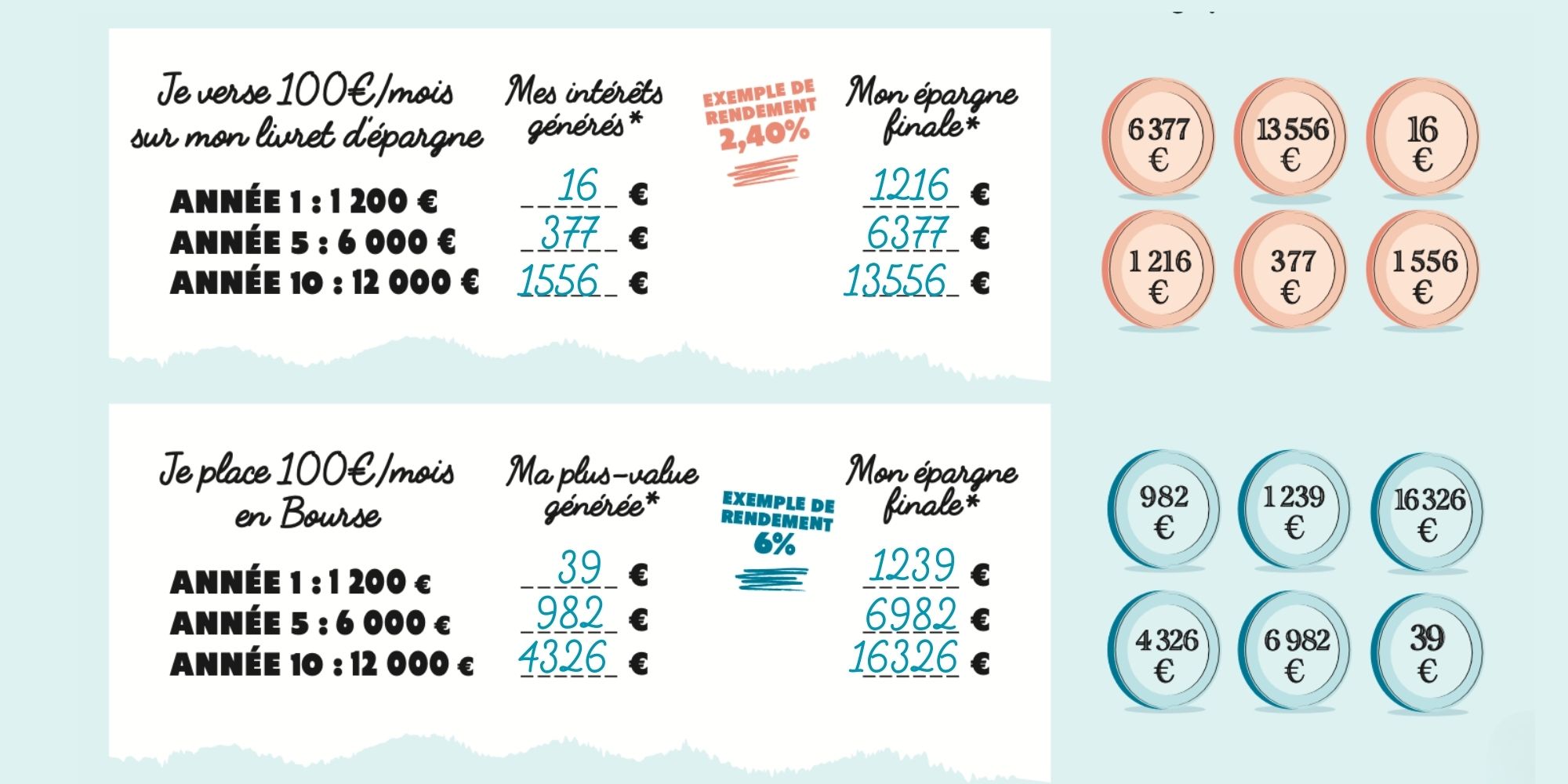

4. À CHAQUE PLACEMENT SON RENDEMENT

Solution du jeu :

Les montants indiqués dans ce jeu n’ont aucune valeur contractuelle. Le simulateur utilisé pour ce jeu est celui de La finance pour tous.

Concrètement,

- si vous décidez d’épargner votre argent sur un livret d’épargne, vous touchez des intérêts composés. on peut définir les intérêts composés comme étant « l’intérêt sur l’intérêt ». L’intérêt simple, c’est l’intérêt payé sur votre épargne initiale.

- si vous décidez de placer votre argent en bourse, en actions par exemple, si le cours de l’action augmente, au jour de la vente vous pourrez toucher une plus-value.

Attention :

- Les investissements réalisés en bourse sont soumis aux fluctuations et aux risques des marchés financiers, et ils présentent un risque de perte en capital qui peut être partielle ou totale.

- L’investissement en bourse est à envisager sur le long terme, il permet de diversifier son épargne après avoir constitué une épargne de précaution suffisante.

- Les performances passées ne préjugent pas des performances futures.

- Les comptes titres sont soumis à différents types de frais (notamment droits de garde, frais de transaction, frais de change, …).

🙋🏻♀️ Pour en savoir plus sur le calcul des intérêts :

→ Explications et outil gratuit en ligne de La finance pour tous

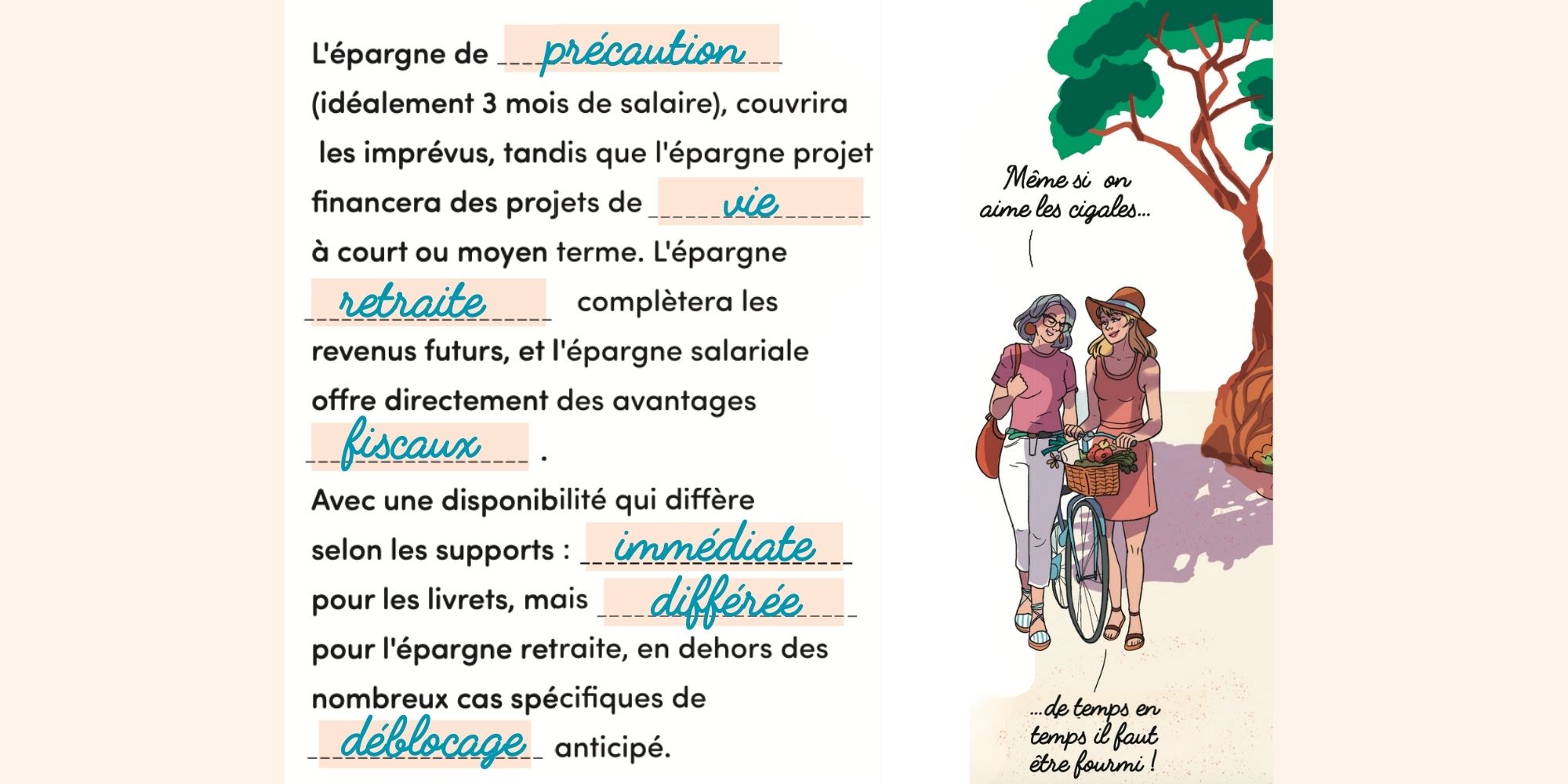

5. PAS DE TROU DANS MON BAS DE LAINE !

Solution du jeu :

L’épargne de PRECAUTION (idéalement 3 mois de salaire), couvrira les imprévus, tandis que l’assurance vie (épargne projet) vous aidera à vous constituer un capital sur le moyen long/terme pour réaliser par exemple des projets de VIE. L’épargne RETRAITE avec le PER et l’épargne salariale vous aideront à faire face à une future baisse de revenus au moment de votre départ en retraite tout en bénéficiant de cadres FISCAUX spécifiques.

Avec une disponibilité qui diffère selon le type de placements : IMMEDIATE pour les livrets mais DIFFEREE pour le PER (sauf cas exceptionnels et particuliers de DEBLOCAGES anticipés).

🙋🏻♀️ Pour en savoir plus sur l’épargne de précaution :

→ Comprendre pourquoi la constituer comment faire, explications par Mes questions d’argent (Banque de France)

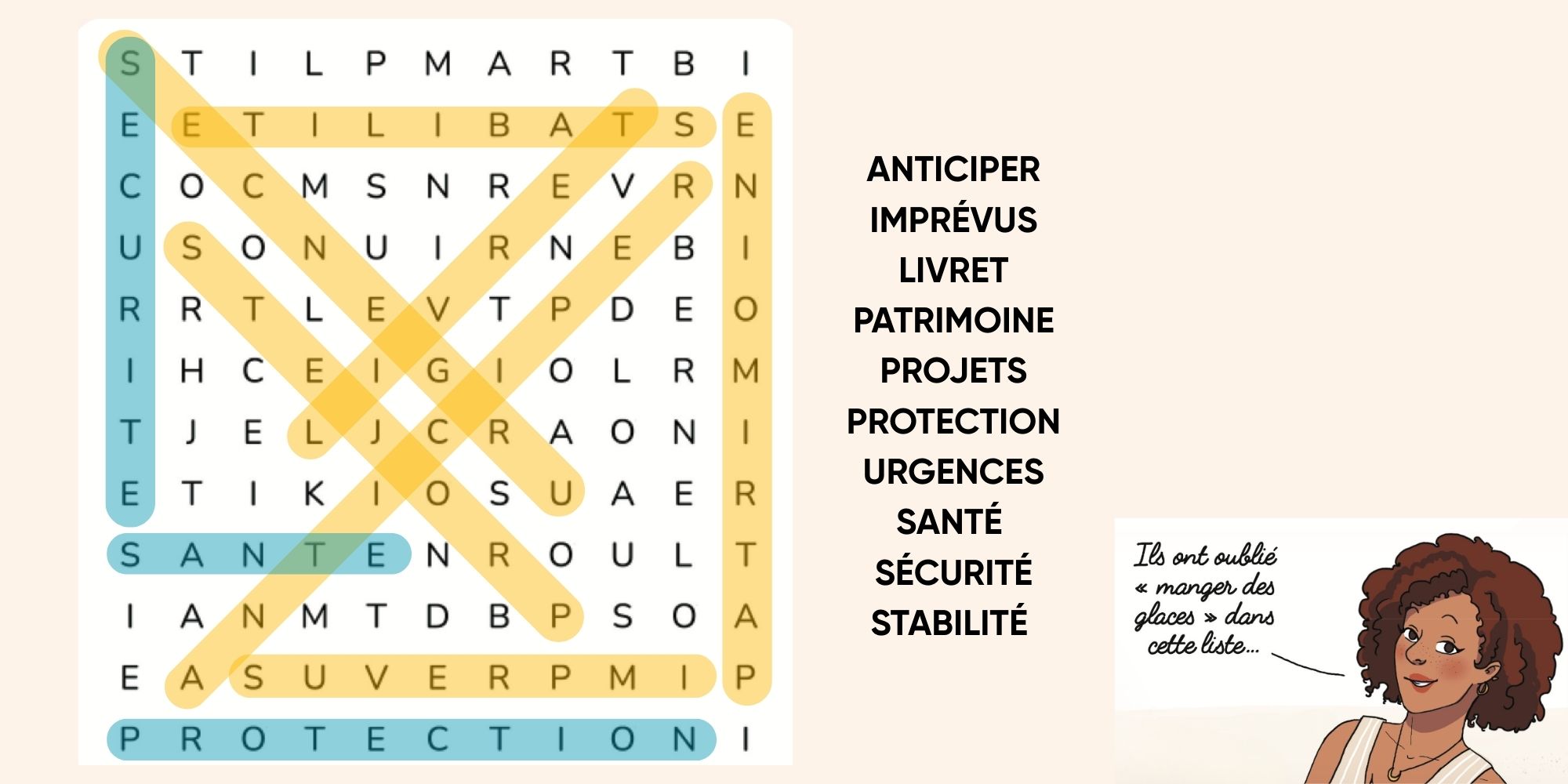

6. LES 10 RAISONS D’ÉPARGNER EN MOTS MÊLÉS

Solution du jeu :

Épargner est une protection essentielle face aux imprévus et aux aléas de la vie, qu’il s’agisse d’une dépense urgente, d’un problème de santé ou d’un aléa professionnel. Au-delà de cette sécurité, mettre de l’argent de côté permet aussi de bâtir un patrimoine et de financer des projets.

Bien anticiper et maîtriser ses dépenses permet d’épargner progressivement, assurant ainsi une stabilité financière. Contrairement aux idées reçues épargner et investir n’est pas uniquement réservé aux personnes qui disposent d’un capital conséquent.

🙋🏻♀️ Pour en savoir plus sur l’épargne :

→ Tout savoir sur les produits d’épargne par le Ministère de l’Économie des Finances et de la Souveraineté industrielle et numérique.

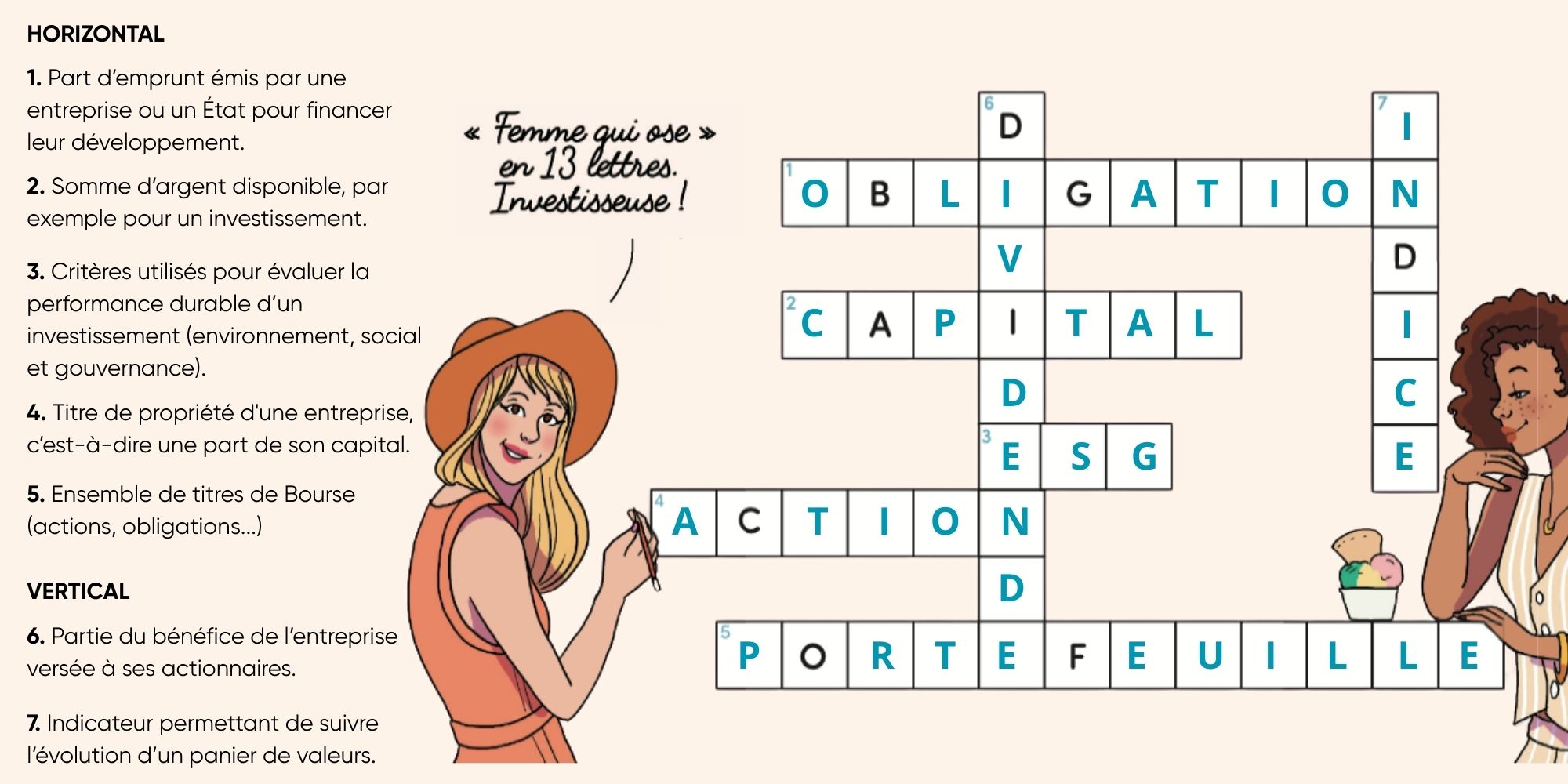

7. LES MOTS CROISÉS DE L’INVESTISSEMENT

Solution du jeu :

HORIZONTAL

- Part d’emprunt émis par une entreprise ou un État pour financer leur développement : OBLIGATION

- Somme d’argent disponible, par exemple pour un investissement : CAPITAL

- Critères permettant d’évaluer une entreprise en dehors des critères financiers habituels : ESG (Environnement, Social et Gouvernance).

- Titre de propriété d’une entreprise, c’est-à-dire une part de son capital : ACTION

- Ensemble de titres de Bourse (actions, obligations…) : PORTEFEUILLE

VERTICAL

- Partie du bénéfice de l’entreprise versée à ses actionnaires : DIVIDENDE

- Indicateur permettant de suivre l’évolution d’un panier de valeurs : INDICE

🙋🏻♀️ Pour en savoir plus sur les bases de l’investissement :

→ Le parcours vidéo gratuit Investir de ViveS Académie

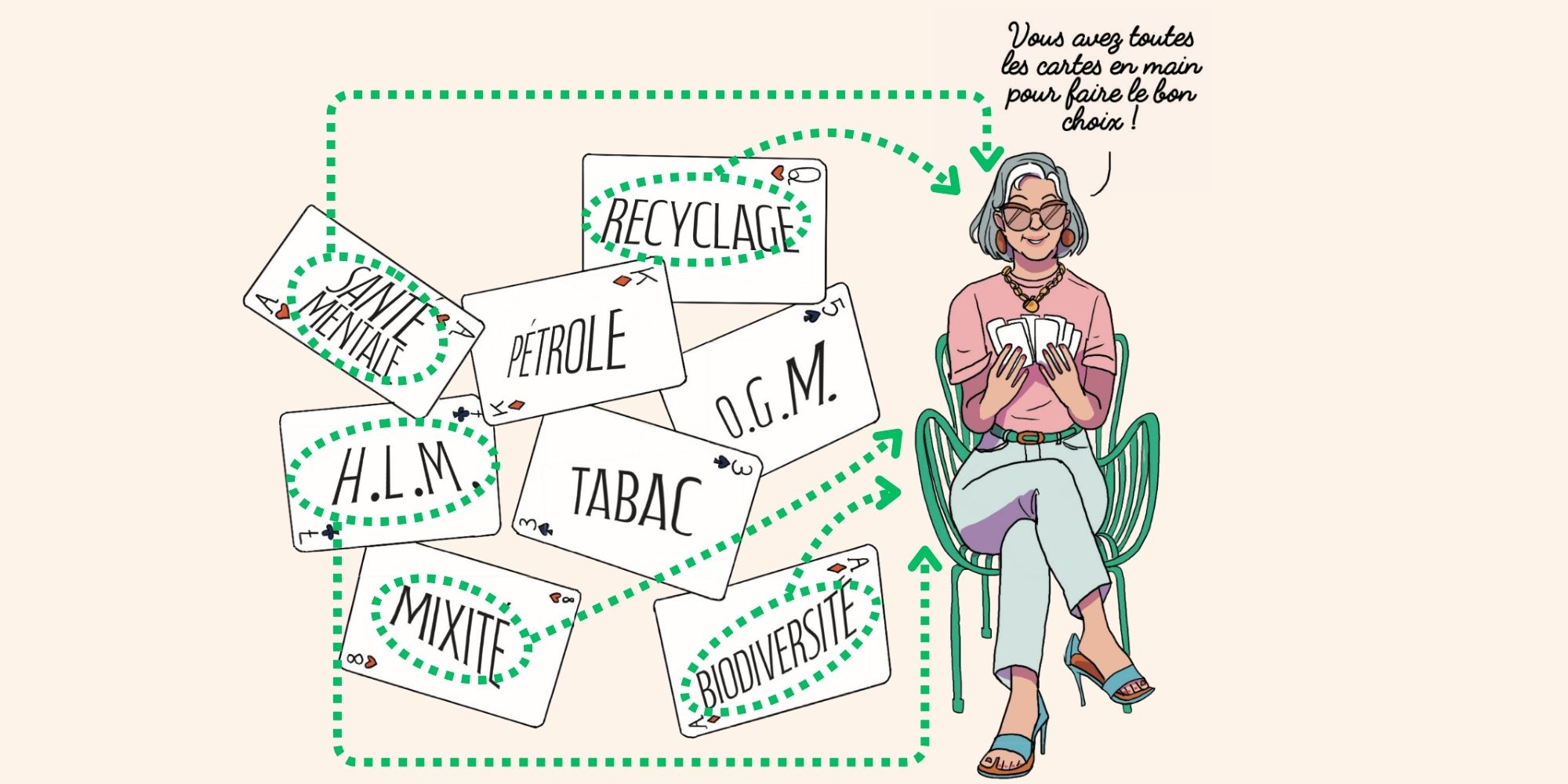

8. MISS FINANCE RESPONSABLE

Solution du jeu :

Dans ce jeu, les mots associés à la finance responsable étaient « Recyclage, Biodiversité, Mixité, HLM, Santé mentale ». Les intrus étaient « OGM, Tabac, Pétrole »

Lutte contre le réchauffement climatique, préservation des ressources, égalité professionnelle, etc. Il existe différentes solutions si vous souhaitez que votre épargne participe au financement d’entreprises soucieuses de mettre en place des pratiques responsables.

🙋🏻♀️ Pour en savoir plus sur la finance durable:

→ Le guide pédagogique édité par l’AMF (Autorité des marchés financiers)

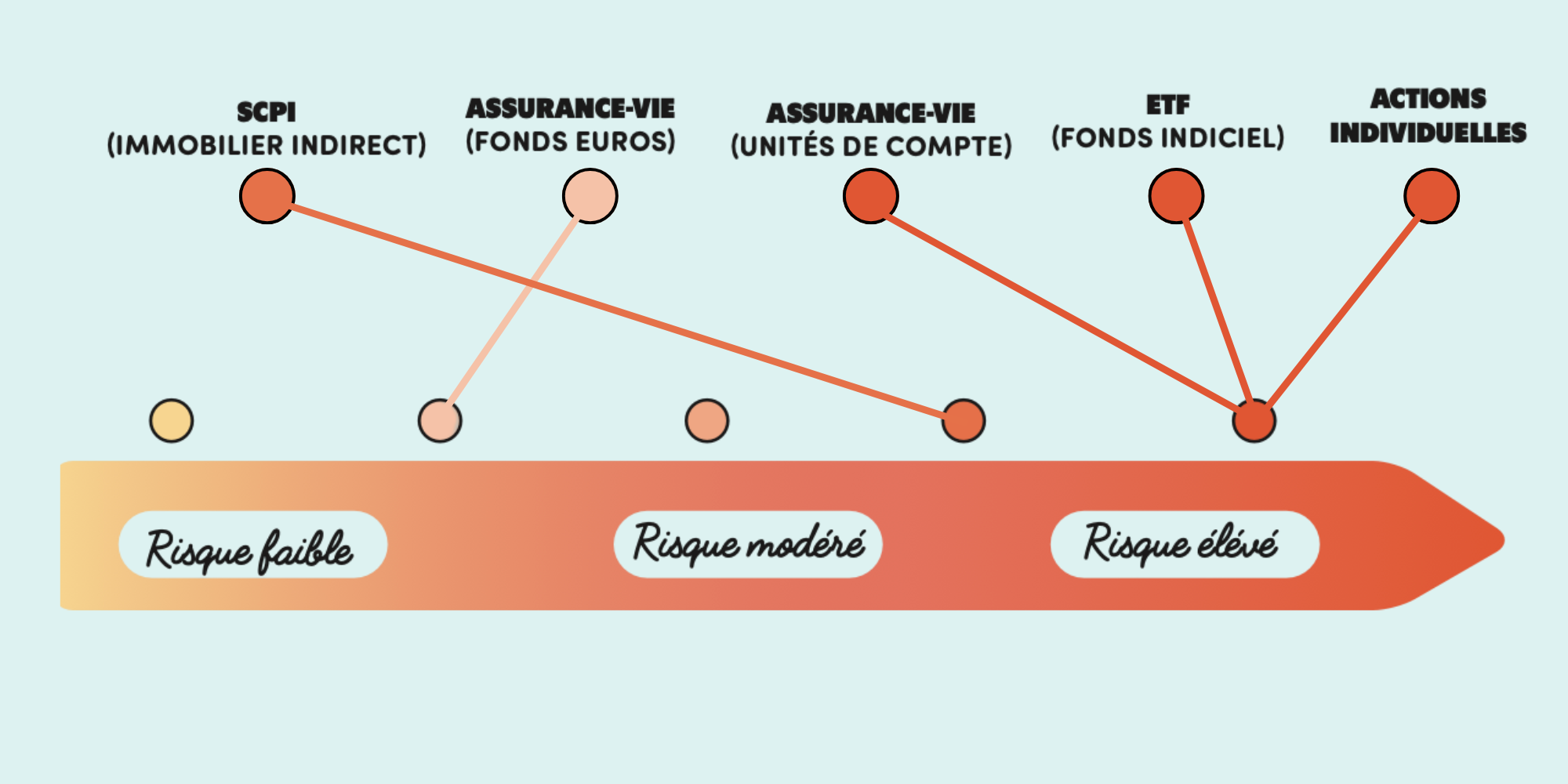

9. L’AMOUR DU RISQUE… OU PAS !

Solution du jeu :

L’ordre à retrouver dans ce jeu, du moins risqué au plus risqué, était le suivant :

- Assurance-vie (fonds euros)

- SCPI (immobilier indirect)

- Assurance-vie (unités de compte) + ETF (fonds indiciels) + Actions individuelles

Tous les supports comportent un risque de perte en capital.

1. Assurance vie (Fonds en euros) : Elle est garantie en partie ou intégralement par l’assureur

2. SCPI (Société Civile de Placement Immobilier, c’est-à-dire de l’immobilier indirect) : Elle peut connaitre une diminution du prix de la part à la suite de la dépréciation d’un parc immobilier et augmenter ainsi le risque de perte en capital lors de la revente des parts. L’investissement ne peut pas être considéré comme liquide avant le terme de la durée de vie de la SCPI (en général, pour ces produits, entre 13 et 15 ans), durée à laquelle il convient d’ajouter le délai de vente des immeubles.

3. Assurance vie (en unités de compte) :

La valeur des unités de compte n’est pas garantie. Elle évolue à la hausse ou à la baisse en fonction des fluctuations des marchés financiers et vous expose donc à un risque de perte en capital partielle ou totale.

3 bis. ETF (Exchange Traded Fund, c’est-à-dire des fonds indiciels) : l’ETF réplique l’évolution de l’indice du marché suivi : si l’indice baisse, votre portefeuille baisse dans les mêmes proportions, voire plus fortement si vous avez choisi des ETF à effet de levier. Vous pouvez donc perdre tout ou partie du capital investi.

3 ter. Actions individuelles : Elles sont par définition un investissement à risque, en effet elles présentent un risque de perte en capital qui peut être partielle ou totale. Les risques d’un investissement en actions sont multiples : baisse des cours, risque de liquidité ou encore risque de change.

Le Profil financier et le Profil de risque et de finance responsable doivent être établis au moyen d’un questionnaire. Ils permettent de bénéficier d’un conseil de la Banque adapté notamment à votre situation, vos projets et horizons de placements, votre appétence au risque ainsi que vos préférences pour intégrer des enjeux Environnementaux, Sociaux et de Gouvernance d’entreprises (ESG) dans vos choix de placements financiers.

🙋🏻♀️ Pour en savoir plus sur la notion de risque :

→ Le couple rendement-risque par La finance pour tous

Comprendre le Profil client et le profil de risque et de finance responsable par la banque BNP Paribas.

Livret réalisé par Vives Media en partenariat avec BNP Paribas.

Coordination : Anne-Laure Fournier le Ray

Textes et jeux : Pierre-Olivier Bonfillon et Anne-Laure Fournier le Ray

Maquette : Laurence Madeleine McCormack

Illustrations : Caroline Gaujour

Anne-Laure Fournier le Ray

Anne-Laure est directrice éditoriale, autrice de livres jeunesse et créatrice de plusieurs sites internet à destination des familles. Ses sujets favoris sont la transmission des savoirs, le lien intergénérationnel et l’éducation culturelle accessible à toutes et tous. Elle a rejoint le collectif ViveS pour co-animer les productions du media.