Imaginez… Vous vous mariez (ce sont des choses qui arrivent, surtout à cette période de l’année 😉.) Et d’un seul coup, vous devez demander l’autorisation à votre cher et tendre pour travailler et pour détenir un compte bancaire à votre nom personnel.

Dystopie ? Non, vécu authentique ! En l’occurrence, celui de ma mère qui vient de fêter ses 89 ans. A 25 ans, elle exerce déjà comme institutrice depuis quelques années quand elle dit « oui » à mon (futur) père devant monsieur le maire. C’est la fête – elle est amoureuse. Mais ses droits régressent : son chéquier personnel bascule au nom de son mari (« madame Gabriel Lion ») et surtout il lui faut désormais la signature de monsieur pour valider le compte. « J’étais furieuse ! » se souvient-elle. De quoi gâcher la fête. Nous sommes alors en 1961.

Le 13 juillet 1965, une Bastille est tombée

Il faudra attendre 1965 pour que la loi sur la réforme des régimes matrimoniaux permette aux femmes mariées de travailler et d’ouvrir un compte bancaire personnel sans autorisation maritale. Portée par le garde des Sceaux de l’époque, Jean Foyer, et votée le 13 juillet 1965, cette loi consacre la pleine capacité juridique des femmes. Celle-là même dont le code civil napoléonien les avait privées en 1804, en les reléguant au statut d’enfant mineur.

« Le 13 juillet 1965, un jour avant l’autre (mais presque deux siècles plus tard ! permettez-moi de le noter, NDLR) une Bastille est tombée » souligne l’édito d’un magazine spécial édité en 1968 par la BNP pour s’adresser à ces nouvelles clientes, les femmes mariées, désormais en mesure de revendiquer leur autonomie bancaire.

Une révolution lente

C’était il y a soixante ans… Tout juste trois générations. Est-ce suffisant pour parvenir à parler d’argent d’égal à égal ? Pas forcément… « La loi de 1965 a introduit une fracture symbolique mais cela a pris plusieurs décennies pour se traduire en actes, souligne Nicole Prieur, philosophe et psychothérapeute, spécialiste de l’argent dans la famille. L’argent était du domaine du mâle – et du mal : un double interdit à surmonter pour les femmes. »

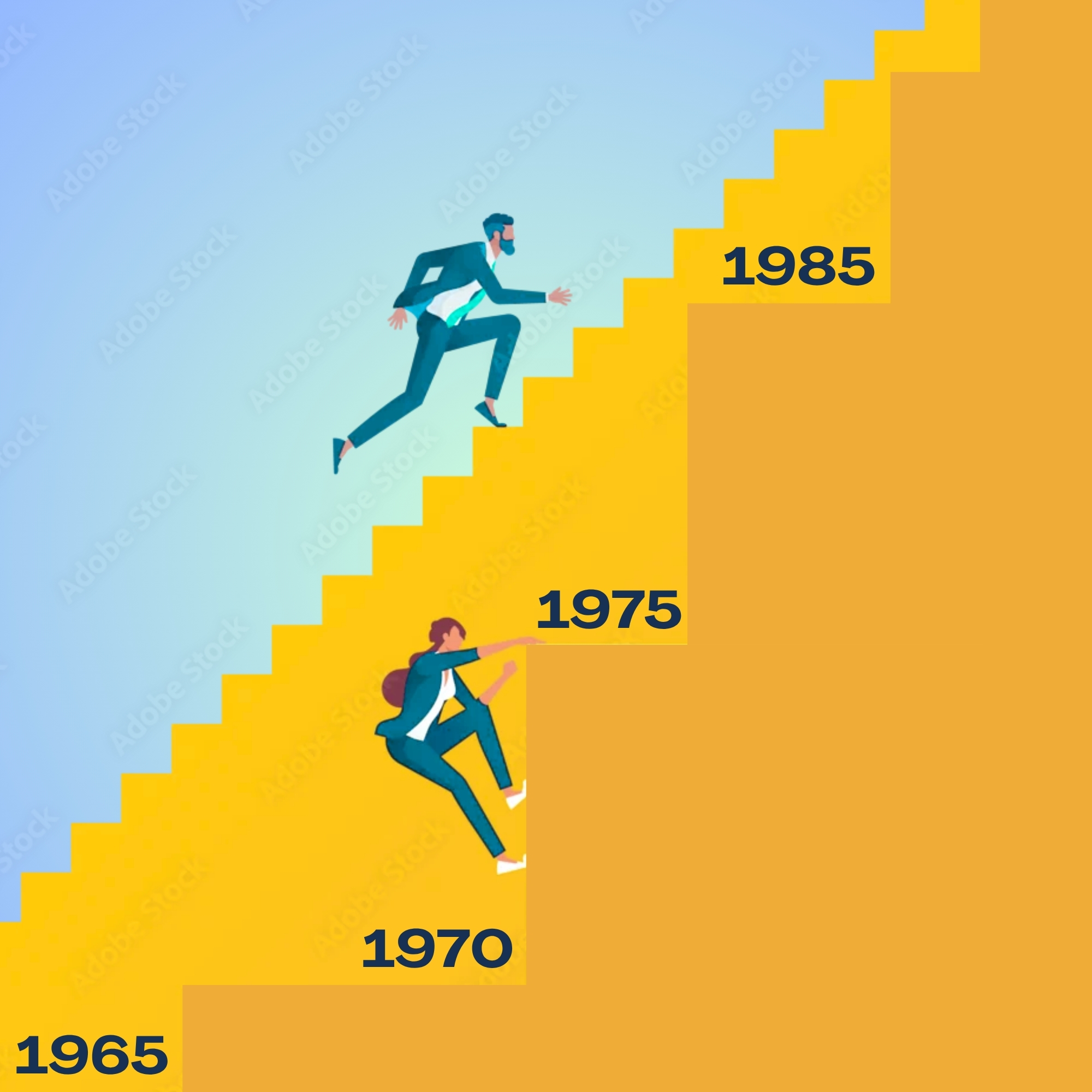

Certes, cette révolution en annonce beaucoup d’autres. La pilule est légalisée, les pavés volent dans la rue, et progressivement les lois vont détricoter un système qui avait fait de l’homme l’autorité unique et centrale du foyer : suppression de la notion de chef de famille (1970), divorce par consentement mutuel (1975), gestion commune des biens de la communauté légale au sein du mariage (1985).

« Cela a été long pour atteindre la plénitude de nos droits », estime toutefois Marie-Françoise Fuchs, 93 ans, présidente fondatrice de l’association Old’Up qui défend aujourd’hui la place des personnes âgées dans la société. A l’époque, c’est plutôt pour son indépendance financière qu’elle se bat : « Quand on se mariait, on tombait sous le joug du mari. Moi, j’étais très autonome, je travaillais comme médecin en libéral, mais j’ai dû obtenir l’autorisation de mon mari pour avoir un compte séparé dans une autre banque que la sienne… et c’est toujours à lui que ma banque écrivait, même des années après la loi de 1965 ! » Pourtant, elle est mariée sous le régime de la séparation des biens…

Avoir un compte à soi? Pas si évident

Ce régime qui aujourd’hui a le vent en poupe quand les couples se passent la bague au doigt. Et qui, paradoxalement, explique en partie la différence de patrimoine croissante entre les femmes et les hommes, relevée dans une étude de l’Ined en 2020. Car le régime par défaut du mariage (la communauté légale réduite aux acquêts) a cet avantage de mutualiser le patrimoine acquis par les époux lors de leur union. La communauté universelle va encore plus loin en mettant tout le patrimoine détenu (sans distinction) dans la corbeille commune. La séparation de biens, en revanche, accentue l’individualisation des patrimoines, et comme les femmes perçoivent des revenus moindres que les hommes (encore 14% de moins à temps de travail égal selon l’Insee), elles ont moins de facilités pour s’en constituer un…

Soixante ans après la loi de 1965, l’autonomie financière des femmes est-elle une réalité ? Pas si sûr… Près d’un quart des femmes en couple ne possèdent pas de compte bancaire personnel, selon le dernier baromètre ViveS Média sur les femmes et l’argent, réalisé par ViaVoice en partenariat avec Boursorama et Natixis Wealth Management. Idem pour les hommes en couple d’ailleurs ! Avoir un compte à soi ne serait donc pas une évidence en 2025 quand on vit à deux. Les vieux schémas ont la vie dure…

Pourtant, d’après une autre étude de l’IFOP pour Bpifrance Le Lab et La France Mutualiste, publiée cette semaine, la moitié des Français interrogés jugent que l’indépendance financière des femmes en France est en progrès. Un tiers des femmes la jugent acquise. Et absolument nécessaire.

Ne dépendre de personne

En effet, elles sont 58% à citer l’indépendance financière comme premier facteur de leur équilibre personnel, loin devant les enfants et la famille (27%). Quelle définition donnent-elles de cette valeur devenue clé à leurs yeux ? En priorité (55% d’entre elles) : « Je ne dépends de personne ». Sous-entendu (souvent) : « Je peux partir quand je veux ». « Une liberté d’agir qui suppose d’avoir une épargne liquide dans laquelle on peut puiser en cas de besoin », souligne Elise Tissier, directrice du Lab de Bpifrance.

Selon la même étude, les femmes rencontrent encore des difficultés dans la quête de cette autonomie financière désormais jugée vitale : elles citent, sans surprise, comme freins, d’abord les emplois moins rémunérés, puis à égalité, le temps consacré au soin de la famille et la maternité. L’argent et le temps, voilà la double équation à résoudre pour atteindre une indépendance financière pleine et entière.

« C’est généreux, ce qu’a fait De Gaulle avec le chéquier, estime ainsi Paule Giron, 95 ans, ancienne journaliste, autrice l’an dernier de Ma mère, cette enfant (Michalon) sur l’éducation qu’elle a reçue et les schémas de genre. Mais il aurait fallu que la paye suivre ! Et là on n’y est pas… Beaucoup de femmes ne se sentent pas vraiment libres si elles ne peuvent pas s’assumer seules avec leurs enfants. »

En clair, travailler c’est bien – et les femmes en France ont massivement investit le marché du travail. Mais ça ne suffit pas. Encore faut-il gagner correctement sa vie et pouvoir se constituer un patrimoine.

Les clés de l'argent

Or sur ce dernier point, les chiffres sont têtus. Qu’il s’agisse du Baromètre annuel ViveS Média sur les femmes et l’argent ou de l’étude IFOP de BpiFrance et de La France Mutualiste, le constat reste invariablement le même : les femmes ont le sentiment d’avoir de moins bonnes connaissances en matière d’investissement. Résultat : elles sont deux fois moins nombreuses que les hommes à investir en Bourse, elles détiennent moins souvent un PEA ou un compte-titres. Au total, elles possèdent moins de placements risqués, ceux-là mêmes qui offrent le potentiel de rentabilité le plus élevé…

« Ce n’est pas pour autant qu’on peut parler d’aversion au risque plus grande ou de moindre confiance en soi du côté des femmes, analyse Elise Tissier. Il y a aussi un vrai enjeu du côté de la capacité des institutions financières à s’adresser aux femmes ». Ainsi, 48% des femmes interrogées par l’IFOP disent que ces institutions ne prennent pas suffisamment en compte leurs besoins.

Tiens, tiens… et que font les banques alors ? Depuis la loi du 24 décembre 2021 visant à accélérer l’égalité économique et professionnelle, le droit au compte est devenu pleinement opérationnel : jusque-là, détenir un compte joint dans un établissement bancaire pouvait être un obstacle à l’ouverture d’un compte de dépôt personnel. Depuis cette loi portée par la députée Marie-Pierre Rixain, en cas de refus de l’établissement, la Banque de France doit intervenir pour désigner une autre banque qui ouvrira ce compte personnel : « La boucle est bouclée avec la loi de 1965 » résume la députée engagée pour les droits économiques des femmes. « On ne peut plus les considérer comme des invitées, voire des passagers clandestins, à la table de l’économie » ajoute-t-elle. Reste à communiquer auprès du grand public et des associations sur ce droit au compte, peu connu. Et à encourager les femmes à s’en saisir.

Cela suffira-t-il pour encourager les femmes à passer de l’épargne à l’investissement, et s’assurer ainsi une véritable sécurité financière ? La plupart des Français sondés par l’IFOP, hommes ou femmes, reconnaissent avoir apprivoisé par eux-mêmes l’univers des placements financiers et sa logique risque/rendement. Ils ont donc appris en pratiquant. Or moins on a d’argent, moins on pratique… élémentaire !

On en revient donc toujours au même point : combien ?

La BPI, qui s’est engagée à démocratiser le « private equity », l’investissement dans le non coté, pensait avoir trouvé la solution : elle a abaissé à 500 euros le ticket d’entrée dans son dernier fonds destiné aux particuliers, lancé en septembre 2024. Mais si cela a permis de diversifier le profil des souscripteurs en termes d’âge et de classe sociale, il n’y a pas eu de rééquilibrage en termes de genre – 80% des clients sont des hommes.

Revenir à la source s’impose. A savoir le niveau de salaire des femmes, les charges invisibles (et non rémunérées) qu’elles assument ou encore le système de partage des dépenses dans le foyer. Deux autres chantiers doivent être aussi menés selon Marie-Pierre Rixain : un chantier fiscal – pour parvenir à l’individualisation de l’impôt – et un chantier patrimonial – pour que l’héritage ne vienne pas accroître les inégalités mais puisse les corriger.

Permettez-moi de laisser la conclusion de cette histoire, et de cette saison, à mon ancienne consoeur Paule Giron, que je salue au passage : « L’important avec l’argent, c’est de pouvoir dire ‘salut, au revoir’. »

Bon été à vous !

Valérie Lion

Valérie Lion est rédactrice en chef de ViveS. Elle a intégré le groupe Bayard en 2020 comme rédactrice en chef à l’hebdomadaire Le Pèlerin. Elle a plus de 20 ans de métier comme journaliste économique, ayant travaillé pour L’Agefi, Enjeux les Echos, Le Nouvel Economiste avant de rejoindre L’Express en 2004 comme rédactrice en chef successivement des pages Réussir, Economie puis des hors-séries. Elle a imaginé et piloté la plate-forme « Somme toutes » dédiée aux femmes dans le business, avec pour slogan : « Quand les femmes comptent, l’économie progresse ». Elle est également une passionnée du Canada et vient de publier « Comprendre les Canadiens » aux Editions Riveneuve.